Comprendre le calcul de la retraite de base

La retraite de base : définition et mode de calcul

Le système de retraite français repose sur deux socles : la retraite de base et la retraite complémentaire, tous deux constituant les régimes obligatoires. A quoi peut s’ajouter un 3e niveau, facultatif, représenté par les régimes supplémentaires de l’épargne individuelle ou d’entreprise.

Le présent article traite uniquement les régimes obligatoires

Le principe fondamental est celui de la répartition et de la solidarité intergénérationnelle : les cotisations prélevées sur les salaires ou revenus professionnels servent :

- à payer les pensions des retraités d’aujourd’hui,

- et à générer les futurs droits à retraite des cotisants.

La gestion des cotisations de la retraite de base et le versement des pensions sont assurés par différents régimes selon les catégories professionnelles concernées :

- Caisse Nationale d’Assurance Vieillesse (CNAV) pour les salariés du privé, les agents contractuels de l’Etat et des collectivités publiques, les travailleurs indépendants (artisans, commerçants, industriels)…

- Mutualité Sociale Agricole (MSA) pour les exploitants et salariés agricoles.

- Service des Retraites de l’Etat (SRE) pour les fonctionnaires civils et les militaires,

- Caisse Nationale de Retraites des Agents des Collectivités Locales (CNRACL) pour les agents territoriaux et hospitaliers.

- Caisse Nationale d’Assurance Vieillesse des professions libérales (CNAVPL).

Le calcul de la pension de base correspond à l’opération suivante :

Salaire ou revenus annuel(s) moyen(s) X Taux de liquidation (taux plein : 50%) X Durée d’assurance (trimestres validés/trimestres requis)

Pour les salariés du privé, le salaire annuel moyen (SAM) correspond à la moyenne des salaires annuels revalorisés sur les 25 meilleures années (ce ne sont pas forcément les 25 dernières années, tout dépend des évolutions au sein d’une carrière professionnelle). Sont pris en compte tous les revenus ayant généré des cotisations retraite : salaires, heures supplémentaires, primes, indemnités journalières de maternité. Et ce, dans la limite du Plafond Annuel de la Sécurité Sociale (PASS 2025 = 47 100 €).

NB : les indemnités journalières de maladie ne sont pas prises en compte pour le calcul du SAM (elles sont en revanche prises en compte comme trimestres assimilés pour la durée d’assurance).

Pour les travailleurs indépendants, le principe est identique mais avec la prise en compte du Revenu Professionnel Moyen (et non pas d’un salaire annuel moyen), correspondant à la moyenne des revenus des 25 meilleures années.

Pour les fonctionnaires, le montant de pension de retraite du SRE ou de la CNRACL correspond à :

« Dernier traitement indiciaire* x 75 % x (nombre de trimestres liquidables / Durée d'assurance pour obtenir une pension à taux plein) ».

* = dernier traitement indiciaire brut détenu depuis au moins 6 mois à la date de cessation d’activité.

Cas des professions libérales

Le calcul pour les professionnels libéraux est très différent de celui des salariés et des artisans/commerçants/industriels puisque leur

retraite de base fonctionne sur un système à points :

Montant de retraite de base = Valeur de service du point (VSP) × Nombre de points retraite (acquis tout au long de la carrière)

Voir notre article sur le sujet.

Le taux de liquidation :

Il représente le pourcentage appliqué au salaire de référence pour calculer la pension de retraite. Ce taux de liquidation dépend de plusieurs critères, notamment le nombre de trimestres acquis et l’âge de départ à la retraite. Si on considère que l’âge légal est atteint ou dépassé, le taux maximum, dit « taux plein » est de 50 %*. Il est obtenu :

- soit par l’obtention du nombre de trimestres requis (voir ci-dessous « La durée d’assurance »),

- soit de façon automatique à 67 ans même si tous les trimestres n’ont pas été réunis.

Le taux de liquidation peut subir un coefficient de minoration (décote) : si l’âge légal est atteint ou dépassé mais que le nombre de trimestres requis n’est pas réuni, la décote sera de 0,625% par trimestre manquant. La décote, qui est viagère, est plafonnée à 20 trimestres manquants, soit une décote maximale de 20 x 0,625 = - 12,5%, ce qui correspond alors à un taux de (50 % - 12,5 %) = 37,5 %.

* 75 % pour les fonctionnaires

La durée d’assurance entre dans le calcul de la pension via un coefficient : le rapport trimestres acquis / trimestres requis. Il s’agit de prendre en compte la durée réelle, effective d’activité. Un coefficient égal ou supérieur à 1 signifie que cette durée d’activité autorise le taux plein. En revanche, s’il manque des trimestres, ce coefficient est inférieur à 1 et signifie donc une diminution du montant de la pension de retraite.

Pour le détail des âges de départ et du nombre de trimestres requis pour le taux plein selon les générations, se reporter au tableau dans notre article: Conseil retraite : les informations et les démarches pour bien la préparer.

Exemples :

M. Martin né le 01/01/1968 a commencé à travailler à compter du 01/01/1992 et sa carrière s’est déroulée sans interruption.

La moyenne de ses salaires sur les 25 meilleures années est de 40 700 €.

Hypothèse 1

M. Martin souhaite prendre sa retraite dès qu’il aura atteint l’âge légal de 64 ans soit le 01/01/2032. Il totalisera alors 160 trimestres au titre de sa carrière professionnelle depuis la fin de ses études et pourra y ajouter 4 trimestres au titre de jobs d’étudiants effectués avant et pendant ses études, soit une durée d’assurance totale de 164 trimestres.

- Le nombre de trimestres requis (compte tenu de son année de naissance) pour le taux plein est de 172. Il lui manquera donc 8 trimestres ce qui entrainera une décote de à 0,625 x 8 = 5 %. Son taux de liquidation sera donc de 50 % - 5 % = 45 %.

Retraite de base = 40 700 x 45 % x (164/172)

= 18 315 x 0,9534 = 17 461,52 € / an, soit 1 455,12 € / mois.

Hypothèse 2

M. Martin souhaite prendre sa retraite au taux plein. Pour réunir les 172 trimestres requis, il devra donc travailler jusqu’au 01/01/2034. Agé de 66 ans, il totalisera alors 168 trimestres au titre de sa carrière professionnelle + ses 4 trimestres au titre des jobs étudiants. Sa durée d’assurance totale correspondra alors exactement aux 172 trimestres requis pour le taux plein.

Retraite de base = 40 700 x 50 % x (172/172)

= 20 350 x 1 = 20 350 € / an, soit 1 695,83 € / mois.

Montant de pension brut et montant net

Le montant de retraite, selon les présentations qui en sont faites sur différents sites, peut être exprimé en brut. Pour obtenir le montant de pension net, il faut soustraire du brut :

- les prélèvements sociaux et cotisations sociales,

- et le prélèvement à la source de l’impôt sur le revenu.

A noter : si vous avez eu 3 enfants, le montant de votre retraite de base sera majoré de 10 %

Le taux de liquidation :

Il représente le pourcentage appliqué au salaire de référence pour calculer la pension de retraite. Ce taux de liquidation dépend de plusieurs critères, notamment le nombre de trimestres acquis et l’âge de départ à la retraite. Si on considère que l’âge légal est atteint ou dépassé, le taux maximum, dit « taux plein » est de 50 %*. Il est obtenu :

- soit par l’obtention du nombre de trimestres requis (voir ci-dessous « La durée d’assurance »),

- soit de façon automatique à 67 ans même si tous les trimestres n’ont pas été réunis.

Le taux de liquidation peut subir un coefficient de minoration (décote) : si l’âge légal est atteint ou dépassé mais que le nombre de trimestres requis n’est pas réuni, la décote sera de 0,625% par trimestre manquant. La décote, qui est viagère, est plafonnée à 20 trimestres manquants, soit une décote maximale de 20 x 0,625 = - 12,5%, ce qui correspond alors à un taux de (50 % - 12,5 %) = 37,5 %.

* 75 % pour les fonctionnaires

La durée d’assurance entre dans le calcul de la pension via un coefficient : le rapport trimestres acquis / trimestres requis. Il s’agit de prendre en compte la durée réelle, effective d’activité. Un coefficient égal ou supérieur à 1 signifie que cette durée d’activité autorise le taux plein. En revanche, s’il manque des trimestres, ce coefficient est inférieur à 1 et signifie donc une diminution du montant de la pension de retraite.

Pour le détail des âges de départ et du nombre de trimestres requis pour le taux plein selon les générations, se reporter au tableau dans notre article Conseil retraite : les informations et les démarches pour bien la préparer.

Exemples :

M. Martin né le 01/01/1968 a commencé à travailler à compter du 01/01/1992 et sa carrière s’est déroulée sans interruption.

La moyenne de ses salaires sur les 25 meilleures années est de 40 700 €.

Hypothèse 1

M. Martin souhaite prendre sa retraite dès qu’il aura atteint l’âge légal de 64 ans soit le 01/01/2032. Il totalisera alors 160 trimestres au titre de sa carrière professionnelle depuis la fin de ses études et pourra y ajouter 4 trimestres au titre de jobs d’étudiants effectués avant et pendant ses études, soit une durée d’assurance totale de 164 trimestres.

- Le nombre de trimestres requis (compte tenu de son année de naissance) pour le taux plein est de 172. Il lui manquera donc 8 trimestres ce qui entrainera une décote de à 0,625 x 8 = 5 %. Son taux de liquidation sera donc de 50 % - 5 % = 45 %.

Retraite de base = 40 700 x 45 % x (164/172)

= 18 315 x 0,9534 = 17 461,52 € / an,

soit 1 455,12 € / mois.

Hypothèse 2

M. Martin souhaite prendre sa retraite au taux plein. Pour réunir les 172 trimestres requis, il devra donc travailler jusqu’au 01/01/2034. Agé de 66 ans, il totalisera alors 168 trimestres au titre de sa carrière professionnelle + ses 4 trimestres au titre des jobs étudiants. Sa durée d’assurance totale correspondra alors exactement aux 172 trimestres requis pour le taux plein.

Retraite de base = 40 700 x 50 % x (172/172)

= 20 350 x 1 = 20 350 € / an,

soit 1 695,83 € / mois.

Montant de pension brut et montant net

Le montant de retraite, selon les présentations qui en sont faites sur différents sites, peut être exprimé en brut. Pour obtenir le montant de pension net, il faut soustraire du brut :

- les prélèvements sociaux et cotisations sociales,

- et le prélèvement à la source de l’impôt sur le revenu.

A noter : si vous avez eu 3 enfants, le montant de votre retraite de base sera majoré de 10 %

CSG, CRDS, CASA : les contributions sociales appliquées à la pension

Comme tous les revenus, la pension de retraite est soumise aux prélèvements sociaux :

- La CSG (Contribution Sociale généralisée) sert au financement de la protection sociale : santé, famille, vieillesse, dépendance, logement, emploi, pauvreté. Elle est prélevée à différents taux selon le revenu fiscal de référence (voir tableau ci-après).

- La CRDS (Contribution pour le Remboursement de la Dette Sociale) vise à résorber les déficits de la Sécurité Sociale. Selon la situation fiscale, elle fait l’objet, soit d’une exonération, soit d’un prélèvement.

- La CASA (Contribution Additionnelle de Solidarité pour l’Autonomie) est dédiée au financement de la perte d’autonomie des personnes âgées et handicapées. Elle est prélevée uniquement sur les pensions soumises à la CSG de 6,6 % ou de 8,3 %.

NB : La retraite de base n’est pas soumise aux cotisations d’assurance maladie sauf pour les retraités résidant à l’étranger (sous conditions).

Connaître son taux de prélèvement selon le revenu fiscal de référence (RFR) 2023 du foyer

| QUOTIENT FAMILIAL |

REVENU FISCAL DE RÉFÉRENCE |

| Taux zéro |

Taux réduit |

Taux médian |

Taux normal |

| 1 part |

Jusqu'à 12 817 € |

De 12 818 € à 16 755 € |

De 16 756 € à 26 004 € |

Plus de 26 004 € |

| 1,5 part |

Jusqu'à 16 239 € |

De 16 240 € à 21 229 € |

De 21 230 € à 32 945 € |

Plus de 32 945 € |

| 2 parts |

Jusqu'à 19 661 € |

De 19 662 € à 25 703 € |

De 25 704 € à 39 886 € |

Plus de 39 886 € |

| 2,5 parts |

Jusqu'à 23 083 € |

De 23 084 € à 30 177 € |

De 30 178 € à 46 827 € |

Plus de 46 827 € |

| 3 parts |

Jusqu'à 26 505 € |

De 26 506 € à 34 651 € |

De 34 652 € à 53 768 € |

Plus de 53 768 € |

| Quart de part supplémentaire |

1 711 € |

1 711 € |

2 237 € |

3 471 € |

| Demi-part supplémentaire |

3 422 € |

3 422 € |

474 € |

6 941 € |

Taux de prélèvements sociaux sur les pensions de retraite

| Quotient familial |

Taux zéro |

Taux réduit |

Taux médian |

Taux normal |

| Taux de CSG |

Exonération |

3,8 % |

6,6 % |

8,3 % |

| Taux CRDS |

Exonération |

0,5 % |

0,5 % |

0,5 % |

| CASA |

Exonération |

Exonération |

0,3 % |

0,3 % |

Contribution globale

(CSG + CRDS + CASA) |

Exonération |

4,3 % |

7,4 % |

9,1 % |

Partie CSG déductible

de l'impôt sur le revenu |

Exonération |

3,8 % |

4,2 % |

5,9 % |

* Source : CSG et CRDS sur les revenus d'activité et de remplacement - Ma situation personnalisée | Service-Public.fr

Cas d’exonérations des prélèvements sociaux sur les revenus à la retraite

En dehors des cas d’exonération en fonction du Revenu Fiscal de Référence mis en évidence dans le tableau ci-dessus, l’exonération des prélèvements sociaux peut être liée à l’attribution de l’ASPA (Allocation de solidarité aux personnes âgées) ou de l’ASI (Allocation supplémentaire d’invalidité).

Plafond de ressources pour l’ASPA en 2025

Pour bénéficier de l’ASPA en 2025, les ressources annuelles ne doivent pas dépasser :

12 411,44 € pour une personne seule (soit 1 034,28 € par mois) ;

19 268,80 € pour un couple (soit 1 605,73 € par mois)1.

Ces plafonds incluent l’ensemble des revenus, y compris les pensions de retraite, revenus fonciers, etc.

Montant maximal de l’ASPA

L’ASPA vise à garantir un revenu minimum. En 2025, son montant maximal est fixé à :

1 034,28 € par mois pour une personne seule ;

1 605,73 € par mois pour un couple2.

L’allocation versée correspond à la différence entre ce plafond et les ressources du bénéficiaire (dont les maxima coïncident).

Ces montants restent légèrement en deçà des plafonds d’exonération du RFR (voir supra colonne taux zéro) :

1 034,28 € par mois < 1 068,08 (= 12.817 / 12)

1 605,73 € par mois < 1 638,41 (= 19 661 / 12)

Leurs allocataires sont donc exonérés de la CSG, de la CRDS et de la CASA.

Plafond de ressources pour l’ASI en 2025

Pour bénéficier de l’allocation supplémentaire d’invalidité (ASI), les ressources ne doivent pas dépasser un plafond mensuel (plafond au 1er avril 2025) de :

914,85 € par mois pour une personne seule ;

1 601,00 € par mois pour un couple (mariage, Pacs, concubinage) ;

Savoir calculer sa retraite complémentaire

Qu’est-ce que la retraite complémentaire et comment se calcule-t-elle ?

La retraite complémentaire constitue le 2e volet de la retraite obligatoire. Son fonctionnement est assez différent de celui de la retraite de base. Alors que ce dernier est fondé sur des périodes de cotisations validées (les trimestres), la retraite complémentaire fonctionne sur un système de points obtenus par les cotisations obligatoires au régime complémentaire.

Ces cotisations sont converties en points retraite. Quand le salarié prend sa retraite, ces points sont à leur tour convertis en montant de pension complémentaire, selon la formule de calcul suivante pour la pension annuelle brute :

* Pour le calcul du nombre de points, voir notre article.

Exemples de montants de retraite complémentaire bruts

M. Martin (ex-salarié du secteur privé) réunit à la liquidation de ses droits 8.000 points de l’AGIRC-ARRCO.

Au 1er janvier 2025, la valeur de service du point de cette caisse complémentaire est de 1,4386 €.

La pension complémentaire brute de M. Martin est égale à :

8.000 x 1,4386 = 11.508,8 € / an,

soit 959,06 € / mois.

Mme Legrand (ex-commerçante) cumule à son départ à la retraite 6.000 points du RCI (Régime Complémentaire des Indépendants).

Au 1er janvier 2025, la valeur de service du point de cette caisse complémentaire est de 1,335 €.

La pension complémentaire brute de Mme Legrand est égale à :

6.000 x 1,335 = 8.010 € / an,

soit 667,5 € / mois.

NB : on suppose dans ces 2 exemples des carrières complètes et donc sans incidence sur le taux de liquidation (voir ci-après).

Retraite complémentaire brute et nette

Les montants de retraite complémentaire sont communiqués en brut par les différentes caisses. Le montant net résulte de la soustraction des mêmes cotisations sociales que pour la retraite de base (CSG, CRDS, CASA). Toutefois, à la différence de cette dernière, la retraite complémentaire est soumise à 1 % de cotisation d’assurance maladie pour la France Métropolitaine et dans les DROM (hors Mayotte) (1,30 en Alsace-Moselle).

Ainsi, le taux maximum de prélèvements sociaux peut atteindre 10,1 % et 10,4 % en Alsace-Moselle.

(Cf supra, « CSG, CRDS, CASA : les contributions sociales appliquées à la pension », 2e tableau).

Spécificités concernant les indépendants

> Calcul du taux de liquidation

La retraite complémentaire des indépendants se calcule selon le même principe que celle des salariés :

Nombre de point X Valeur du point X Taux de liquidation

Toutefois, le taux de liquidation est ici considéré à 100% et non pas 50 % comme le taux dit « plein » de la retraite de base. (Voir plus haut « La retraite de base : définition et mode de calcul » > Le taux de liquidation)

Si le travailleur indépendant part en retraite sans réunir le nombre de trimestres requis, la décote viagère appliquée sur sa retraite de base entraîne une décote sur l’ensemble des régimes auprès desquels il a cotisé. Les taux de décote sont différents selon les régimes.

Pour les indépendants relevant du RCI, les taux de décote sont de :

- 1% pour les 12 premiers trimestres manquants ;

- 1,25% à partir du 13e trimestre manquant et jusqu’au 20e (plafond du nombre de trimestres manquants).

Ainsi la décote maximale sur la retraite complémentaire des indépendants est de :

(1% x 12) + (1,25 % x 8) = 12% + 10% = 22%

Le taux de liquidation à appliquer sur le montant de la retraite complémentaire sera donc :

(Taux plein avant décote = 100 %) – (décote de 22 %) = 100 % - 22 % = 78 %,

soit un taux de liquidation de 0,78 %

> Majoration pour enfants ?

Contrairement à la retraite complémentaire Agirc-Arrco des salariés, le RCI ne permet pas aux indépendants de bénéficier de la majoration de 10% à partir de 3 enfants.

Les artisans/commerçants et industriels perçoivent cette majoration uniquement dans le cadre de leur retraite de base.

Spécificités concernant les professions libérales

Rappel : à l’exception notable des avocats, la retraite des professionnels libéraux fonctionne selon un système intégralement à points, c’est-à-dire aussi bien pour la retraite de base que pour la retraite complémentaire.

Au 1er janvier 2025, la valeur du point pour la retraite de base des professions libérales est de 0,6540 €.

Le montant de la retraite complémentaire se calcule selon la même formule que dans le cas des salariés ou des indépendants :

Nombre de points acquis X valeur du point X taux de liquidation

Toutefois, concrètement, sous le caractère générique de cette formule, les différences sont bien réelles :

> Quant au mode d’acquisition des points

Alors que dans les autres régimes par points, les points acquis annuellement dépendent du taux de cotisation, pour les professions libérales le critère est le nombre maximum de points qu’il est possible d’acquérir par tranche de cotisations plafonnées/déplafonnées (voir notre article).

> Quant à la valeur du point

Du fait de la diversité des caisses complémentaires (10 subdivisions catégorielles de la CNAVPL), avec des gestions indépendantes les unes des autres (cotisations forfaitaires ou proportionnelles assises sur les revenus ou les commissions, cotisations mixtes), la valeur du point de retraite complémentaire est très différente d’un régime à un autre. Par exemple :

- 21,28 € pour la CARPIMKO (infirmiers, kinésithérapeutes), en 2025 ;

- 1,3710 € pour la CAVEC (experts-comptables et commissaires aux comptes), en 2025 ;

- 76,15 € pour la CARMF (médecins), en 2025 ;

- 0,4082 € pour la CAVAMAC (agents généraux d'assurance et mandataires non-salariés de l'Assurance et de la Capitalisation) en 2025.

Sources : carpimko.com, cavec.fr, carmf.fr, cavamac.fr

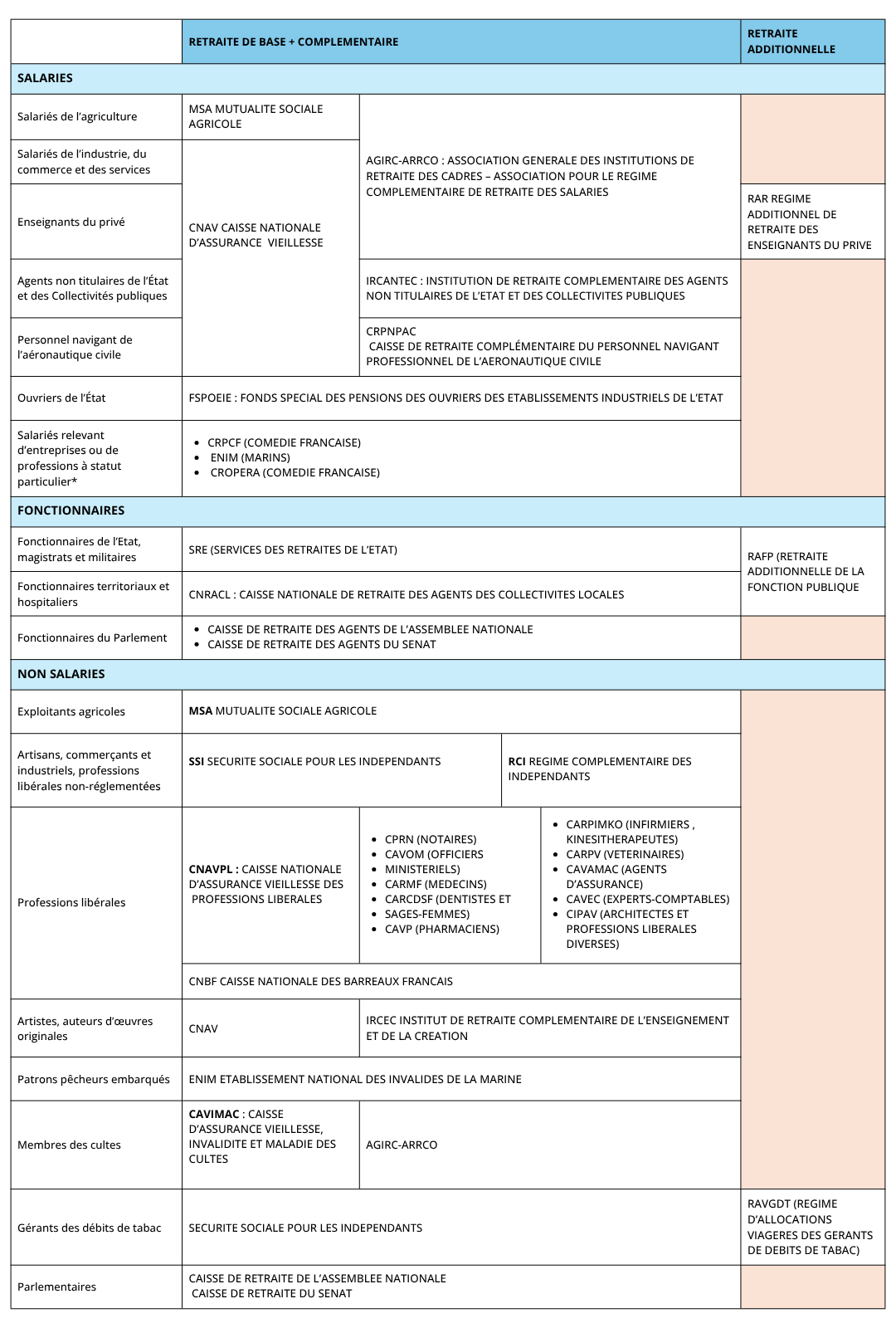

Tableau général des régimes de retraite

Source : https://travail-emploi.gouv.fr/sites/travail-emploi/files/files-spip/pdf/panorama_regimes_retraites_janvier-2024.pdf

NB : la plupart des actifs cotisent à 2 voire 3 organismes ; toutefois, pour certaines catégories, un seul et même organisme gère à la fois la retraite de base et la retraite complémentaire.

Ex. : la MSA pour les exploitants agricoles.