La question « Quand ? » fait débat

Le recul de l’âge légal de départ en retraite de 62 ans à 65 ans est très discuté au sein de la population française.

Les actifs y sont opposés à 73 % alors que 57 % des retraités y sont favorables1. Cet écart de position s’explique par la dégradation du ratio cotisants/retraités : il était de 4 cotisants pour 1 retraité en 1960, puis de 1,7 cotisant pour 1 retraité en 2020, et on prévoit 1,2 cotisant pour 1 retraité en 20702 ! Deux logiques s’opposent ici : les actifs ne souhaitent pas travailler plus longtemps que prévu et les retraités veulent s’assurer du bon paiement de leur pension de retraite.

Que changerait réellement un âge légal à 65 ans ?

Selon le régime de retraite de base des salariés (Cnav), l’âge moyen de départ à la retraite est déjà de 63,1 ans en 2021 (hors départs anticipés). Quant aux travailleurs non-salariés, ils partent en général à la retraite bien plus tard.

Par ailleurs, les générations nées à partir de 1973 doivent actuellement valider 172 trimestres, soit 43 années d’activité pour atteindre une retraite à taux plein. Or, avec un accès au premier emploi stable à 27 ans en moyenne3, on arrive à un âge du taux plein à 70 ans pour les nouvelles générations !

Le problème sera donc moins l’âge minimum légal de départ à la retraite que le montant de pension de retraite et la perte de revenus.

Le véritable enjeu : la question « Combien » ?

Le montant de la pension de retraite est étroitement lié à la carrière de chacun (statuts, rémunération, durée d’assurance validée…). Seul un calcul précis et personnalisé des droits permet une estimation fiable de la future perte de revenus.

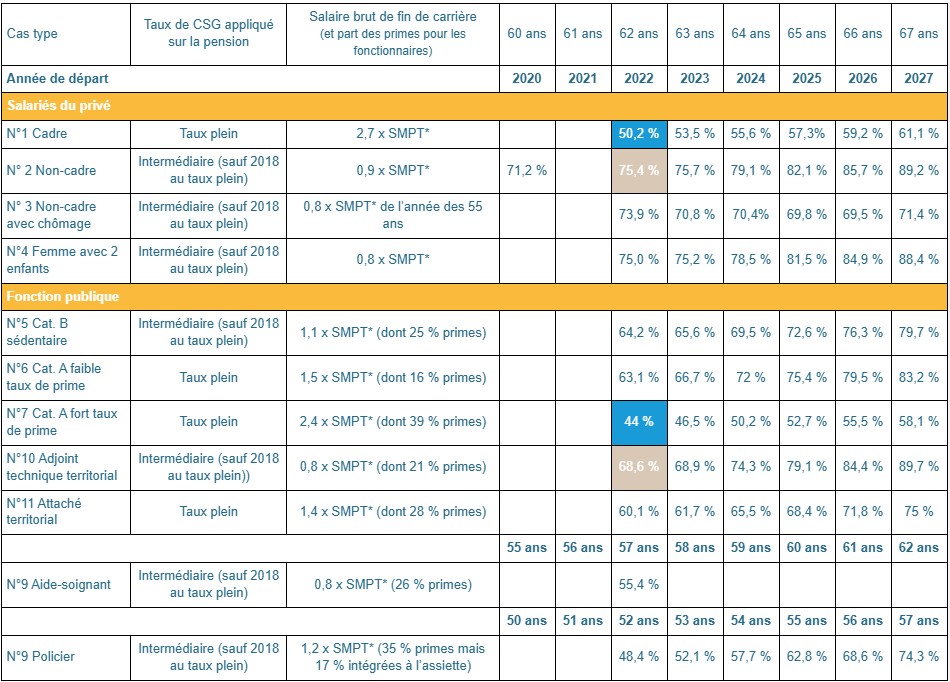

Malgré tout, il est intéressant d’observer les moyennes établies par de nombreux rapports. Ils mettent en évidence des écarts importants selon les profils, comme l’illustre ce tableau.

Taux de remplacement net pour les cas types du COR (Comité d’orientation des retraites) pour la génération 1960

(sauf aide-soignant : génération 1965 et policier : génération 1970)

* SMPT : salaire moyen par tête = Masses salariales brutes versées par l’ensemble des entreprises/Nombre de salariés en personnes physiques. Source : Rapport annuel du COR – Septembre 2022.

Des écarts importants selon les catégories de salariés

Ce tableau montre des taux de remplacement qui vont de 44 %, et donc une perte de revenus à la retraite de 56 %, à 89,7 %, et donc une perte de revenus à la retraite de 10,3 %... Soit un écart de 45,7 points !

Perte de revenus, niveau de vie et baisse du pouvoir d’achat

La perte de revenus à la retraite ne se confond pas avec les notions voisines de niveau de vie et de pouvoir d’achat, lesquelles dépendent à la fois du niveau de rémunération et du niveau des prix.

Le niveau de vie moyen des retraités est légèrement supérieur à celui de l’ensemble de la population depuis le milieu des années 1990 et il devrait le rester jusqu’au milieu des années 2020 – sauf érosion à court terme imputable à l’inflation actuelle si celle-ci devait perdurer… Cependant, il était inférieur dans les années 1970 et 1980, et il devrait le redevenir dans le futur à l’horizon 20704.

Concernant le pouvoir d’achat, près de 7 retraités sur 10 ressentiraient une baisse de celui-ci depuis leur départ à la retraite5.

Pour préserver ses futurs revenus, quelles solutions ?

Avec une stabilisation professionnelle plus tardive et l’allongement de la durée d’assurance nécessaire pour une pension de retraite à taux plein, l’âge de départ à la retraite se trouve sensiblement retardé. Au vu des projections sur le niveau de vie des retraités pour les années à venir, se constituer une retraite supplémentaire est donc encore plus indispensable que pour les générations précédentes.

On peut se tourner, évidemment, vers des solutions financières telles que l’épargne retraite ou l’assurance vie, ou encore l’investissement dans immobilier locatif. Il conviendra également de s’intéresser aux deux grands dispositifs permettant d’aménager sa fin de carrière : la retraite progressive ou le cumul emploi-retraite.

Envie d’en savoir plus sur le PER ?

1 -Source : Étude Elabe réalisée pour BFMTV, L’Express et SFR. Interrogation par Internet du 26 au 27 avril 2022.

2 -Source : Rapport annuel du COR – Septembre 2022.

3 -Source : Insertion professionnelle des jeunes : les propositions du Conseil économique, social et environnemental – avril 2019.

4 -Sources : Évolutions et perspectives des retraites en France – Rapport annuel du COR de juin 2021 – Insee-DGI, enquêtes Revenus fiscaux 1970 à 1996 ; Insee-DGI, enquêtes Revenus fiscaux rétropolées de 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux de 2005 à 2018 ; projections COR - juin 2021 ; Insee, modèle Destinie.

5 -Source : Silver Alliance par l’institut CSA, menée en mars 2021 sur un panel de 600 retraités issus de catégories socioprofessionnelles variées pour un moyenne d’âge de 74 ans.