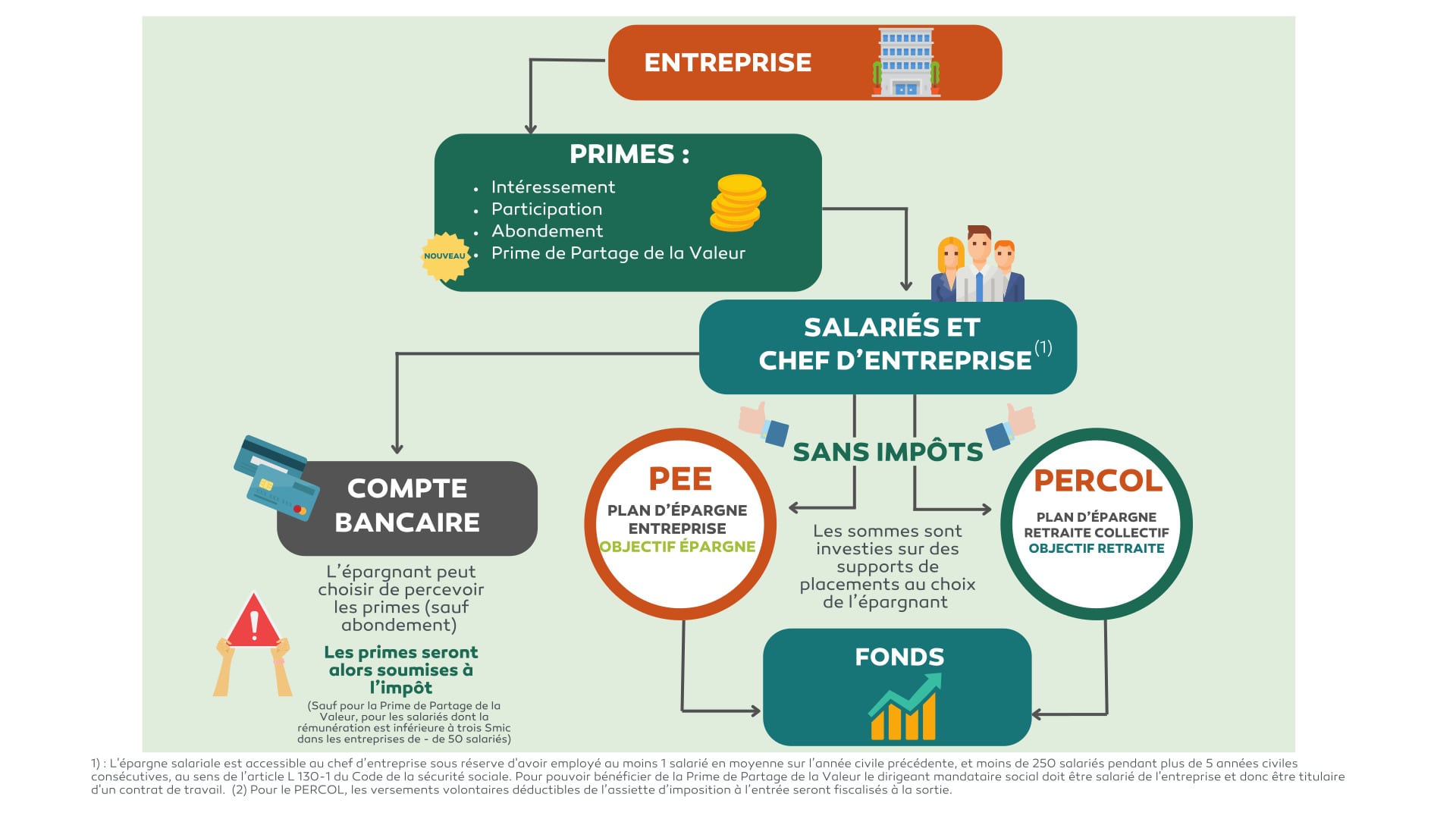

Récompenser le salarié par l'intéressement

L'intéressement est un dispositif par lequel l'employeur va pouvoir verser à ses salariés une prime proportionnelle aux résultats ou aux performances de l'entreprise.

Ainsi, les salariés bénéficient plus directement au succès de leur entreprise, ce qui va également favoriser et nourrir la motivation et l'engagement de chaque bénéficiaire envers leur entreprise

- Si les primes peuvent être perçues directement par les salariés, elles sont alors soumises à l'impôt sur le revenu.

- Si les primes sont placées sur un plan d'épargne salariale (PEE et/ou PERCOL), elles bénéficient d'une exonération d'impôts⁽¹⁾, offrant un avantage fiscal non-négligeable, tout en permettant aux salariés d'épargner pour financer divers projets de vie ou encore préparer sa retraite

Les sommes investies sur les plans d'épargne salariale sont placées sur différents fonds, au choix de l'épargnant, offrant ainsi une gestion optimale de l'épargne.

La prime de participation, un moyen de redistribuer les bénéfices

La participation est un autre

dispositif d'épargne salariale, où une partie des bénéfices réalisés par l'entreprise est redistribuée aux salariés, et non sur l'atteinte des objectifs comme avec la prime d'intéressement.

À savoir : La participation est obligatoire dans les entreprises qui comptent plus de 50 salariés.

Les employeurs cherchent à associer les salariés aux résultats positifs de leur entreprise, renforçant ainsi leur sentiment d'appartenance.

Comme l'intéressement, si les sommes issues de la participation sont investies sur les plans d'épargne salariale, elles seront exonérées d'impôts sur le revenu⁽¹⁾. Elles seront alors placées sur des fonds au choix de l'épargnant. Ainsi le salarié épargne à moyen terme pour ses projets de vie ou à plus long terme, pour

préparer son avenir.

Les autres sources d'alimentation des plans d'épargne salariale

Versement volontaire des salariés

En complément des dispositifs d'intéressement et de participation, les salariés peuvent choisir d'effectuer des versements volontaires pour alimenter leur épargne salariale.

Provenant de l'épargne personnelle du salarié, ces versements permettent d'augmenter le capital épargné. Avantage également non négligeable, les versements volontaires peuvent être déduits du revenu imposable⁽²⁾ de l'épargnant, s’ils sont placés sur un PERCOL.

L’abondement, le coup de pouce de l’employeur

En complément du versement d'une prime d'intéressement, de participation ou des versements volontaires des salariés, l'employeur peut apporter une contribution supplémentaire appelée abondement. L'abondement est un versement facultatif versé par l'entreprise, rendant les plans d'épargne salariale encore plus avantageux pour les salariés.

Le pourcentage de l'abondement est fixé par l'entreprise et va de 0 à 300 %, dans la limite de 8% du Plafond Annuel de la Sécurité Sociale (PASS) pour le PEE et 16% du PASS pour le PERCOL. Il offre une opportunité significative d'augmenter le capital épargné sans effort supplémentaire de la part du salarié.

L'abondement est une véritable aide financière à la constitution de l'épargne des salariés pour réaliser leurs projets.

Quels sont les différents plans d'épargne salariale ?

PEE : Le Plan d'Épargne Entreprise

Le Plan d'Épargne Entreprise (PEE) permet aux salariés de se constituer une épargne à moyen terme. Le PEE peut être alimenté par les primes d'intéressement, de participation, l'abondement, ou encore une Prime de partage de la valeur.

Ces sommes sont alors exonérées d'impôts sur le revenu ⁽³⁾.

Les versements volontaires de l'épargnant ainsi que les jours de congés non pris peuvent aussi être placés sur le PEE, mais sans bénéficier d'avantage fiscal.

L'épargne placée sur le PEE est bloquée pendant 5 ans glissants. Cependant, l'épargne peut être débloquée dans 13 cas, comme par exemple :

- Le mariage ou le PACS,

- L'achat de la résidence principale,

- La naissance du 3e enfant,

- La rénovation énergétique de la résidence principale,

- L'achat d'un véhicule électrique.

À la fin des 5 années glissantes ou via un cas de déblocage, l'épargne sur le PEE est récupérée en capital par le salarié.

PERCOL : Le Plan d 'Epargne Retraite d'entreprises Collectif

Le Plan d'Épargne Retraite d'Entreprise Collectif (PERCOL), est un dispositif destiné à préparer la retraite des salariés. Il s'agit d'une épargne sur le long terme, jusqu'à la fin de carrière du salarié. Le PERCOL peut être alimenté par les primes d'intéressement, de participation, l'abondement, une Prime de partage de la valeur ou encore les jours de repos non pris.

Ces sommes sont alors exonérées d'impôts sur le revenu⁽³⁾.

Les versements volontaires de l'épargnant peuvent aussi être placés sur le PERCOL permettant à l'épargnant de réduire son revenu imposable s'il le souhaite ⁽²⁾.

C'est au moment de son départ à la retraite que le salarié est en droit de débloquer son épargne.

Cependant, l'épargne peut être débloquée avant la retraite grâce à 6 cas de déblocages, comme par exemple l'achat de la résidence principale

À la retraite, le salarié peut décider de récupérer son épargne en rente ou en capital, au choix.

Résumé graphique du fonctionnement des dispositifs d’épargne salariale

Les avantages de l'épargne salariale pour l'employeur et le salarié

Une rémunération supplémentaire des salariés

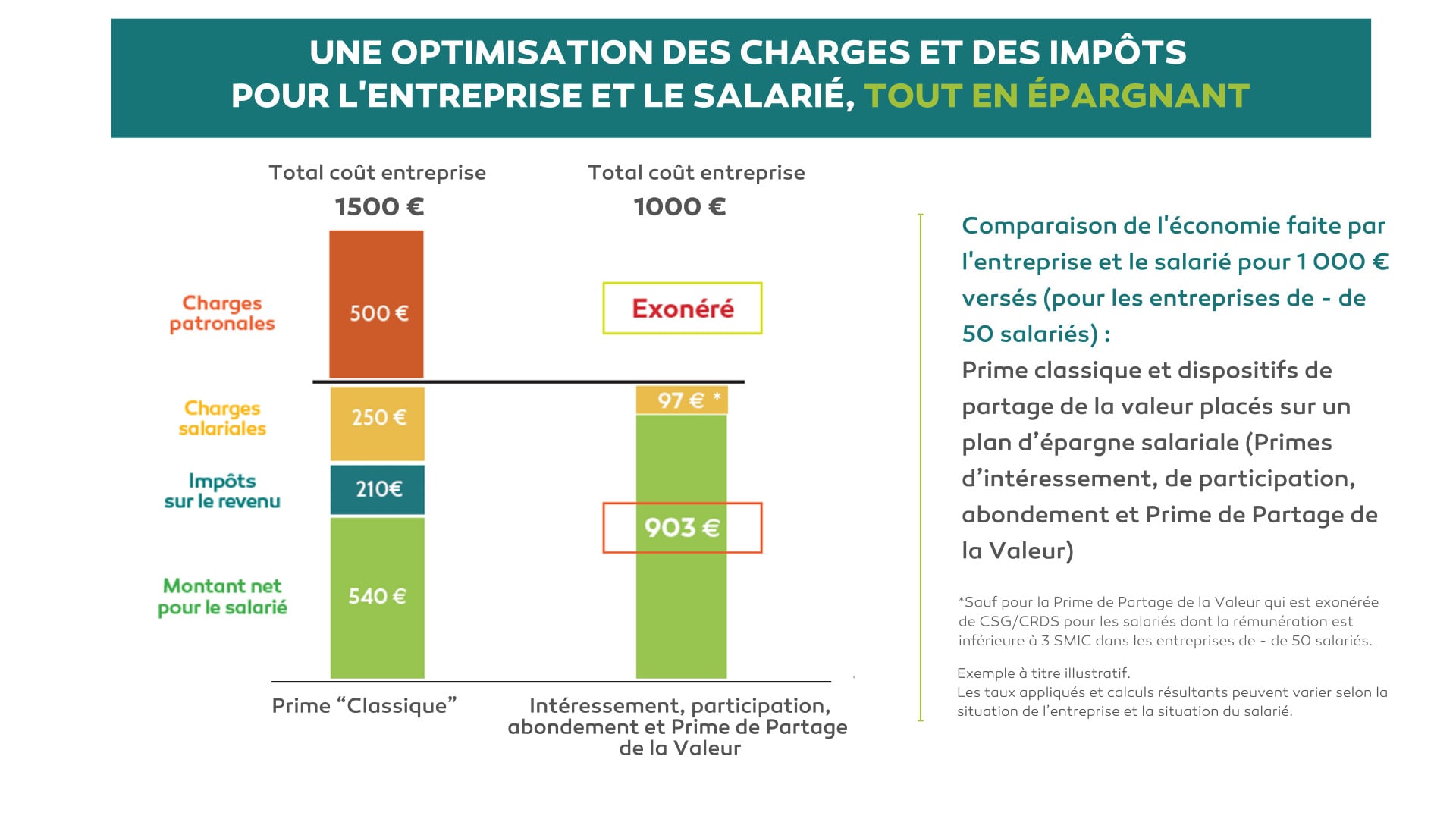

L'épargne salariale constitue donc une forme de rémunération complémentaire pour les salariés, leur permettant de recevoir des primes liées à la performance de l'entreprise. Ces primes, augmentent les revenus et ne sont pas soumises à l'impôts sur le revenu si elles sont placées sur un plan d'épargne salariale, contrairement à une prime classique.

Les salariés peuvent ainsi financer divers projets personnels tout en préparant leur avenir.

Fidélisation des salariés et fiscalité des entreprises

L'épargne salariale est un outil de fidélisation des salariés. En associant les employés aux résultats de l'entreprise, elle renforce leur engagement et leur motivation au travail.

Du côté des entreprises, ces dispositifs présentent des avantages fiscaux significatifs. Les sommes versées dans le cadre de l'épargne salariale peuvent être déduites du bénéfice imposable réduisant ainsi la charge fiscale globale de l'entreprise.

La loi prévoit également des exonérations sur les cotisations sociales pour les primes versées, rendant ces dispositifs encore plus attractifs. La fiscalité des entreprises en ressort allégée, tout en bénéficiant de collaborateurs et salariés motivés et fidèles.

Par exemple, pour les entreprises de 1 à 50 salariés, il n'y a aucune charge salariale sur les versements d'abondement, d'intéressement et de participation.

L'épargne salariale est donc un outil incontournable pour l'entreprise pour motiver et fidéliser ses salariés en participant à leurs projets d'épargne et de retraite, dans des conditions fiscales avantageuses. Et cela tout en permettant à l'entreprise de réduire ses charges.

Comparaison Prime classique et épargne salariale

⁽¹⁾Hors CSG-CRDS pour l’épargnant.

⁽²⁾Dans la limite du plafond retraite de l’épargnant. Les versements volontaires déductibles de l’assiette d’imposition à l’entrée seront fiscalisés à la sortie.

⁽³⁾Hors CSG-CRDS pour l’épargnant. Pour la Prime de partage de la valeur, pas de CSG/CRDS pour les salariés percevant moins de 3 SMIC dans les entreprises de moins de 50 salariés.