L’âge de départ à la retraite des femmes

Si les femmes qui ont pris leur retraite en 2021, partaient en moyenne dix mois plus tard que les hommes (Drees 2023), à l’avenir cette tendance devrait s’inverser. Le rapport d’impact qui accompagnait le projet de réforme des retraites mentionne qu’à compter de la génération 1975, hors départs anticipés, les femmes devraient partir en moyenne six mois plus tôt que les hommes.

Pourquoi ? Parce qu’elles travaillent de plus en plus et valident ainsi plus de trimestres que leurs aînées. Le rapport de la Drees 2022 montre qu’au fil des générations, le rythme de validation de trimestres par les femmes augmente régulièrement, tandis que celui des hommes baisse légèrement à partir de la génération 1954. Ce phénomène, conjugué à l’octroi de trimestres enfants, leur aurait permis d’arriver à 62 ans avec la durée d’assurance nécessaire pour obtenir une retraite à taux plein.

Avec la réforme, beaucoup de ces femmes vont devoir poursuivre leur carrière jusqu’à 64 ans. Elles sont, d’une certaine manière, victimes de leur progrès !

Le recul de l’âge légal prévu par la réforme des retraites a, de ce point de vue, un impact sur l’âge de départ moyen des femmes plus fort que pour les hommes. Avec la réforme, les femmes devraient travailler sept mois de plus en moyenne contre seulement cinq mois pour les hommes, soit un écart de deux mois. Cet écart variant en fonction de la génération :

- pour la génération 1966 (57 ans en 2023), les femmes devront travailler sept mois de plus, contre cinq mois pour les hommes ;

- pour la génération 1972 (51 ans en 2023), les femmes devront travailler neuf mois de plus, contre cinq mois pour les hommes ;

- pour la génération 1980 (43 ans en 2023), les femmes devront travailler huit mois de plus, contre quatre mois pour les hommes.

Femmes et départ anticipé à la retraite pour carrière longue

Les femmes sont beaucoup moins nombreuses que les hommes à bénéficier des dispositifs de départ anticipé pour carrière longue. D’après les statistiques de la Cnav pour 2021, les bénéficiaires sont à 70 % des hommes. Pourquoi ? Parce que les femmes ont plus de trimestres validés au titre de périodes non cotisées (ex. : trimestres enfants, congé parental…), or ces trimestres ne sont pas tous pris en compte pour le calcul de la durée d’assurance nécessaire à l’éligibilité au départ anticipé pour carrière longue.

D’après le rapport de la Drees de 2022, la part de trimestres validés au titre de périodes non cotisées par les femmes est nettement supérieure à celle des hommes (hors service national). Pour la génération 1962, ces trimestres représentent 5 % à 7 % des durées validées pour les hommes, contre 21 % à 26 % pour les femmes.

Avec la réforme des retraites, les périodes d’Assurance vieillesse de parents au foyer (AVPF) ou de l’Assurance vieillesse des aidants (Ava) sont incluses dans le décompte des trimestres pris en compte pour un départ anticipé carrière longue, dans la limite de quatre trimestres. Cette mesure devrait être favorable aux femmes. Le rapport d’impact accompagnant le projet de réforme des retraites mentionne que ce dispositif permettra chaque année à environ trois mille femmes de partir à la retraite avant l’âge légal.

Le montant de pension retraite des femmes

Une femme sur deux (52 %) perçoit une pension inférieure à 1 000 euros, contre seulement 20 % des hommes (4). Ainsi, grâce à l’augmentation du niveau de pension minimum prévu par la réforme des retraites, le montant moyen de retraite des femmes devrait augmenter un peu plus que celui des hommes (+ 2,2 % pour les femmes de la génération 1972 contre + 0,9 % pour les hommes)(5).

Toutefois, les écarts de niveau de pension hommes-femmes devraient rester importants, au vu des écarts actuels.

L’impact des enfants sur la retraite des femmes

Les enfants donnent droit à une majoration de durée d’assurance de huit trimestres pour les salariées du privé (quatre pour la maternité et quatre au titre de l’éducation). Pour les fonctionnaires, tout dépendra de l’âge de naissance ou de la date d’adoption des enfants. Pour ceux nés ou adoptés avant le 1er janvier 2004, théoriquement ce sera quatre trimestres et pour ceux nés ou adoptés après cette date ce sera uniquement deux trimestres.

Jusqu’ici des majorations de pensions de retraite étaient prévues pour les pères et les mères ayant trois enfants et plus dans un très grand nombre de régimes de retraite. La réforme des retraites y ajoute une « surcote parentale » qui devrait surtout bénéficier aux mères. Les mères et les pères ayant au moins validé un trimestre enfant et qui auront tous leurs trimestres pour le taux plein à 63 ans bénéficieront au moment de leur départ à la retraite d’une surcote de leur retraite de base : + 1,25 % par trimestre supplémentaire travaillé entre 63 et 64 ans et jusqu’à 5 % maximum. Le critère lié à la validation d’au moins un trimestre enfant revient à exclure les pères à moins qu’ils aient bénéficié du dispositif de partage de trimestres d’éducation.

La réforme des retraites a également fait évoluer les règles de partage des trimestres enfants d’éducation ou d’adoption. En effet, elle a créé une réserve de deux trimestres au profit des mères. En d’autres termes, en cas de partage, les pères ne pourront plus acquérir quatre trimestres par enfant mais seulement deux trimestres maximums par enfant.

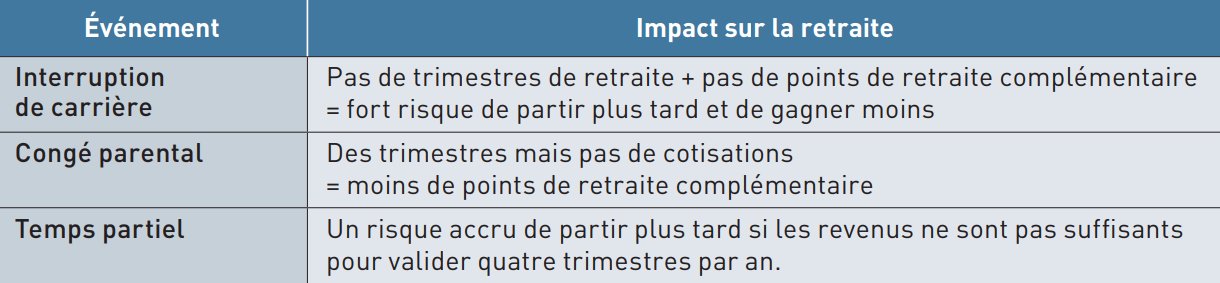

Exemple | Congé parental et retraite

Prenons le cas d’une personne qui aurait un salaire moyen de 3 300 € brut/mois en fin de carrière. Pension moyenne de 2 200 € bruts mensuels – (1 300 €/an base + 900 €/an complémentaire – décote par trimestre : 1,25 %).

Prendre un congé parental de deux ans peut représenter une perte d’environ 40 €/mois de pension de retraite.

Sur la durée moyenne de la retraite en France de 26 ans, cela repré¬sente un manque à gagner total de 12 480 € (40 € x 12 x 26) !

(1)Étude Insee – « Après une naissance, un homme sur neuf réduit ou cesse temporairement son activité contre une femme sur deux » – 25/06/2013.

(2)Étude OFCE, Sciences Po – « Cinq ans après la réforme du congé parental (PreParE), les objectifs sont-ils atteints ? » – 04/2021.

(3)Insee – « Femmes et hommes, l’égalité en question » – 2022.

(4)Rapport de mission « petites retraites » – 05/2021.

(5)Rapport d’impact accompagnant le projet de loi de réforme des retraites – 01/2023.

*Du 18 mars au 31 décembre 2023, pour toute première adhésion au Plan d’Epargne Retraite « Gan Nouvelle Vie » avec mise en place de cotisations régulières mensuelles d’un montant minimum de 200 €, bénéficiez d’un abondement retraite égal à votre mensualité régulière choisie à l'adhésion, arrondie à la dizaine d'euros inférieure, dans la limite de 500 €. L'abondement sera versé au bout de 6 mois de versement des cotisations par l’assureur Groupama Gan Vie sur votre contrat Gan Nouvelle Vie, sous réserve du paiement des cotisations mensuelles et du maintien du montant défini lors de l'adhésion jusqu'à cette date. L'abondement sera investi sans frais et affecté entre les supports de votre contrat Gan Nouvelle Vie selon les modalités de gestion financière applicables aux cotisations mensuelles en vigueur sur le contrat à la date effective de versement.

Offre réservée aux Travailleurs Non-Salariés et aux Dirigeants d'entreprise avec statut salarié.